De unde o să vina nouă criză?

Prin noua criză nu mă refer la viitoare criza cauzată de guvernarea neo-comunistă actuală a României cu toate atributele ei. România fiind membră UE și românii muncind deja o mare felie în vest și cea mai mare felie muncind pentru companii din vest, economia României depinde mai mult de mersul economiei statelor UE decât de ce fac guvernanții, în sensul că atât creșterile cât și scăderile depind de banii veniți din afara și de companiile străine care vin sau pleacă în funcție de nevoia de forță de muncă care este o consecință a mersului economiei în afară.

Așadar nu mă voi referi în continuare la dezechilibrele bugetare, la haosul fiscal și instabilitatea politică și nici măcare la lipsa investițiilor în infrastructură sau deficienta folosire a fondurilor europene blocate în sistemul ticăloșit de la noi în care nu se poate lua șpagă pe fonduri europene (sau e prea greu) și prin urmare nu se face mai nimic. Mă voi referi doar la posibile triggere care la nivel global pot declanșa o nouă criză, de data aceasta mult mai devastatoare ca cea anterioară.

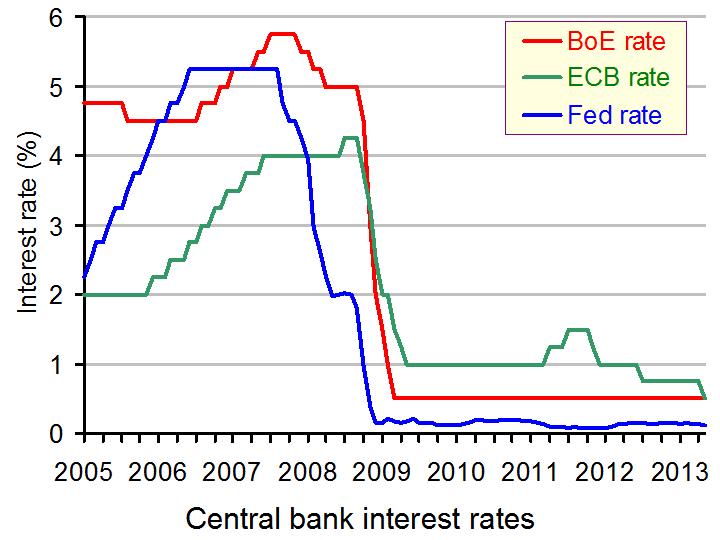

În primul rând, o să încerc să explic ce înseamnă dobânzile zero sau aproape de zero practicate în prezent de majoritatea băncilor centrale, mai ales de cele mari. Iată mai întâi aceste dobânzi pentru a vă face o idee:

FED – SUA, BCE – UE, BoE – Marea Britanie

Dobânda de referință a unei bănci este precum rezerva de grâne a unui țăran. Așa cum există ciclul agricol și într-o anumită perioadă agricolă este recolta din care țăranul trăiește tot anul, tot așa este și cu băncile centrale: în vremurile de creșetere economică măresc dobânda pentru a avea “o rezervă” la capacitatea de a ajuta economia să își revină în momentele proaste, de criză. Când vine seceta și producția este proastă, țăranul se bazează pe rezervele de anul trecut, dacă a fost bun chibzuitor. Tot așa și băncile centrale încearcă cu disperare în vremurile bune să facă “rezerve”, adică să crească dobânzile. Problema este că de la ultima criză, din 2008, nu doar că nu au reușit să își revină, ci chiar au fost nevoite să scadă mai mult dobânzile semn că … recolta întârzie.

Situația actuală este una fără precedent nu doar prin specificul fenomenului (fenomen, adică imposibilitatea băncilor centrale să mărească dobânzile din cauza crizei perpetue) cât mai ales prin amploarea lui (la nivel global). Dacă în alte crize se mai întâmpla să fie țări ferite sau lovite erau doar anumite zone (vezi criza din Asia, criza dot-com din SUA), în prezent toată lumea este prinsă în acest corset al dobânzilor care încearcă să mențină economia pe linia de plutire și să evite intrarea într-un val de falimente care ar duce inevitabil la o nouă ordine mondială, cel puțin din punct de vedere financiar, trecând în irelevanță băncile centrale și obligând oamenii și companiile să găsească metode alternative la hârtiile tipărite de băncile centrale. Se înțelege însă că orice repornire de la zero se va face cu un mare șoc pentru majoritatea oamenilor și a companiilor.

Trăim deci într-o situație fragilă în care pot exista multe triggere care să declanșeze acest restart. Iată o scurtă trecere în revistă

1 China

Mulți profeți au anunțat spargerea bulei în China și este o minune că China încă nu a explodat. Este greu de explicat de ce China este o mare bulă. Pe scurt, au făcut datorii mult mai mari decât oricare altă țară și sunt obligați să mențină o rată de creștere a economiei pentru a nu intra în faliment. Ori într-o lume aflată în criză, care nu are bani să cumpere nici măcar produsele ieftine ale chinezilor (vezi falimentele și căderile lanțurilor de hypermarketuri din SUA), creșterea PIB-ului este anevoioasă cu tot sistemul comunist de măsluire a cifrelor. De aceea au ajuns chinezii să construiască autostrăzi către nicăieri și să încerce să construiască o mare rută de transport (autostradă + cale ferată) către Europa denumită “one belt one road”. Marea dilemă este dacă China va reuși să nu facă poc înainte ca această rută să devina funcțională și să îi ajute să transporte mărfurile mai ieftin către Europa pentru a compensa scăderea cererii din SUA și pentru a-și menține creșterile PIB-ului.

Ce ar însemna însă o spargere a bulei în China? În primul rând, sistemul financiar global fiind atât de interconectat, spargerea bulei în China ar însemna o creștere peste noapte a dobânzilor. Lichiditățile ar scădea, costul banilor ar crește, spaima investitorilor ar mătura cu piețele bursiere și cu investițiile etc. Americanii au un termen pentru o criză generalizată care poate fi cu greu descrisă pe care îl voi mai repeta: When the Shit Hits the Fan (SHTF). Ulterior creșterii dobânzilor care va fi instantă, va urma o ieftinire a resurselor (petrol, cupru etc), poate chiar și a alimentelor, dar și o creștere a prețurilor la bunurile de larg consum (probabil 90% din produsele nealimentare din magazin în prezent sunt din China).

2. Creșterea dobânzilor

Deși creșterea dobânzilor poate fi consecința unor alți factori, băncile centrale însele pot decide acest trend sau investitorii pot forța băncile centrală să mărească dobânzile. De altfel, Fed-ul are deja un program declarat de mărire a dobânzilor, următoarea sedință fiind pe 31 Octombrie la care este deja foarte probabilă o creștere cu încă 0.25%. Dificultatea creșterii dobânzilor, consecință a crizei economice, a împiedicat însă băncile să facă deja ceea ce trebuia făcut de mult timp. Singurul semn de întrebare este voința factorilor de decizie și decizia procesului prin care dobânzile urmează să fie mărite. În particular în SUA, de exemplu, Trump urmează să numească un nou președinte al Fed-ului și cum programul lui Trump presupune cheltuieli astronomice de bani și reduceri de taxe, este de așteptat ca dobânzile să nu crească ci chiar să scadă, altfel SUA nu ar putea face față plății dobânzilor la viitoarele obligațiuni. În cel mai fericit caz, în care reducerea taxelor și investițiile, precum și renegocierea tratatelor comerciale ar crește economia și prin urmare și veniturile colectate, acest efect în acest scenariu utopic, ar fi oricum întârziat, prin urmare creșterea dobânzilor va fi amânată dacă decizia ar fi în mâna lui Trump. Nu știm însă în ce măsură Trump poate să își impună voința chiar dacă el numește pe viitorul director al Fed-ului, având în vedere că Fed-ul este totuși o bancă privată deținută în majoritate de evrei și dobânzile mici au crescut și mai mult puterea financiară a proprietarilor acestor bănci, permițându-le să împrumute bani ieftini cu care să parieze pe piețele financiare și să obțină câștiguri imense.

3. Presiunea investitorilor

Obligațiunile statelor sunt în general cumpărate de investitori. Investitorii sunt: bănci, fonduri de investiții (de pensii, hedge funds etc), companii private sau persoane fizice. În unele cazuri, pe ascuns, băncile centrale mai cumpăra obligațiuni pentru a ajuta guvernele să facă “vânzare”. Actul în sine este un fel de incest din punct de vedere financiar, cu toate acestea, cum trăim într-o lume nebună, pe ici pe colo se mai practică. De exemplu, în Japonia, nu doar că Banca Centrală cumpără obligațiuni guvernamentale direct, dar a început să cumpere și acțiuni pentru a evita colapsul bursei, ba chiar deține o mare parte din acțiunile tranzacționate pe bursele din Japonia. Dacă japonezii o fac, de ce ne-am teme că investitorii pot forța mâna băncilor centrale să mărească dobânzile, puterea lor fiind oricum irelevantă, având în vedere “soluția finală” – Banca Centrală. Există totuși o mică putere în sensul că dacă acest lucru este posibil în Japonia, nu este posibil chiar peste tot (sau cel puțin așa ne place să credem) sau dacă este posibil, nu este posibil într-o asemenea măsură. În plus, la nivel global, există o competiție pe piața obligațiunilor, unele țări fiind mai atractive ca altele chiar la randamente mai mici sau negative. Există deci o corelație între dobânda de referință, cuponul(prețul) obligațiunilor și riscul unei țări. Am amintit Japonia, însă dacă la noi BNR ar începe peste noapte să cumpere obligațiunile statului cum încearcă PSD-ul să facă prin înlocuirea lui Isărescu cu Liviu Voinea, cu siguranță toți investitorii străini se vor retrage din România și vor pune presiune extreme pe curs, BNR fiind atunci obligată să mărească dobânda.

4. Criza creditelor

Criza creditelor sub-prime a fost cauza care a declanșat în 2008 criza financiară. Paradoxal, ca volum total în piața creditelor, creditele sub-prime avea o mica și puțin relevantă felie, însă spaima a fost îndeajuns să producă criza. Ca și atunci, oricând dezechilibrele pe un segment nesemnificativ și cu greu prognostibil poate cauză o criză sistemică, mai ales în prezent când sistemul financiar este mai puțin flexibil decât în 2008, prin merger-urile și achizițiile între bănci. Ar ptuea așadar să existe un default major pe piața creditelor pentru studenți din SUA. După cum știm, statul a ajutat stundenții să obțină credite pentru a termina o facultate, însă degeaba au făcut ei facultatea deoarece au ajuns tot să aibă servicii prost platite cu jumătate de normă deoarece economia nu și-a revenit. Prin urmare, stimularea guvernamentală prin oferirea garanției (ceva similar Prima Casa de la noi) nu a făcut decât să stimuleze dezmățul pe un segment important care nu are altă soartă previzibilă decât falimentul. În ce măsură “focul” de pe segmentul creditelor pentru studenți va fi ținut sub control și nu va afecta și alte segmente sau chiar întreaga piață a creditelor, rămâne de vâzut.

5. Default-ul unei țări

Poate o țară să dea jos cu întreaga lume? Poate, mai ales dacă e puțin măricică și are ceva credite pe care nu mai poate să le plătească. Să luăm de exemplu Spania: dacă Catalonia își declară independența, Spania va trece brusc la o rata a datoriei raportata la PIB de peste ~120%. Va reuși sau va dori Germania să o salveze? Sau poate alternativa va fi destrămarea UE și realizarea unui mini-UE doar cu țările solvente. Va urma apoi Grecia, Italia, Portugalia, Franța? Toate aceste țări au un raport al datoriei nesustenabil și ar intra în faliment dacă BCE nu are menține dobânda scăzută și dacă Germania nu ar da mâna libera BCE-ului ca să cumpere obligațiunile procușorilor și să dea curaj altor investitori să se alăture.

6. Război

Orice război se termină cu criză, auzim deseori. Pentru studioșii atenți, Marea Criză din ’33 s-a terminat de fapt cu Al 2-lea Război Mondial. SUA deja au început un război vamal agresiv cu alte țări, inclusiv vecine. Toată lumea este un butoi de publere, prin urmare nu vom detalia mai mult acest punct.

7. Revoluția IA / roboților

Și aici am mai discutat și ar fi prea mult de discutat pentru a cuprinde toate aspectele. Ce aș sublinia doar este că China a început foarte mult să introducă roboții industriali, ceea ce poate ajuta imens la productivitate și poate menține sau chiar crește miracolul (mirajul) chinezesc. În SUA, de asemenea, roboții fac victime și există chiar riscul ca breasla cea mai mare – șoferii de camioane – să fie înlocuită de camioane autonome. Cel puțin mașina autonomă produce victime deja. Imactul roboților și al inteligenței artificiale este unul devastator pentru unele clase sociale, dar și pentru multe companii și segmente economice. Este posibil de exemplu ca monedele crypto să distrugă chiar sistemul financiar actual prin schimbările și presiunea produsă.

Concluzie

Nu am o concluzie anume de tras decât că o nouă criză este inevitabilă și trebuie să ne ferim de iluzii. Cea mai mare iluzie a românilor în prezent este că lucrurile mai pot merge ca până acum, putem continua tot așa. Nu voi detalia, am făcut-o în alte articole. Lumea nu doar că se află într-o tensiune fără precedent dar globalizarea inevitabilă face ca competiția să fie și mai acerbă și ca peștii mari să se hrănească din cei mici. Decizia noastră ca țară și ca neam este dacă dorim să fim doar sclavi, cetățeni de rang secund care așteaptă să le dea alții un os de ronțăit sau vrem să fim jucători de la egal la egal. Totul pornește de la mentalitate și de la principii. Din ce văd eu însă, nu avem speranțe și celor care realizăm riscurile și vrem să nu fim măturați de viitoarea criză trebuie să ne pregătim activ și cu atenție în aceste momente de respiro.

@admin what does that mean? Am vazut ca a scazut la 1,4…

Eurozone Inflation Unexpectedly Cools http://www.zerohedge.com/news/2017-10-31/eurozone-inflation-unexpectedly-cools

@admin inflatie de 4% , dobdanda de 1,75 si ROBOR 1,8 pentru Romania. Exista estimari care spun ca inflatia poate trece chiar de 4% – printre analistii care spun asta se numara Florin Citu, Ionut Dumitru….

Intrebarea era daca poate BNR sa mentina dobanda la 1,75 in contextul in care inflatia ajunge la 4% ? sau suntem atata de legati de BCE ca poate sa fie si de 10% ca noi nu modificam dobanda

analistii spun ce ar trebui sa se intample in functie de masurile actuale, conform teoriei; asta nu, zic eu, predictie ci dat cu banul; sa-ti dau un exemplu: masa monetara cred ca s-a dublat in ultimii 5 ani; conform teoriei, inflatia trebuia sa explodeze; iata deci doar un mic argument ca teoria este proasta; de altfel, economia nu este deloc o stiinta;

intorcandu-ne la inflatie, asa cum gresesc “analistii”, tot asa gresesc si bnr-istii care sunt in corul keynesienilor si macane vesnica teorie a inflatiei care anuleza datoriile si a tiparnitei care produce inflatie; ori nici macar keynes nu era atat de turbat, teoria lui avea limite, ori nebunii astia sunt “fara limita”

ori realitatea este cu totul alta: datoriile cresc, tiparnita accelereaza, inflatia pare sa nu ascult deloc de niciun “stimul”; simplu fapt ca ei numesc stimul economic tiparirea de bani arata idiotenia;

pe baza realitatii, eu zic ca mai degraba inflatia e consecinta prosperitatii si a abundentei; ori noi ne aflam departe de asta cu toate maririle salariale si cresterile de PIB; problema e ca in mediul economic, PSD-ul face macel in mediul privat, de unde vom avea companii care se zbat sa supravietuiasca intr-un mediu ostil; si care e cea mai la indemana metoda de supravietuire? sa dai jos cu pretul ca sa faci vanzari, chiar daca tai de la tine; asta pe de o parte;

pe partea utilitatilor, scumpirile astea sunt traditionale si la gaz, si la curent, si la apa, si la impozitele locale etc; probabil scumpirile astea sunt singurele care contribuie la inflatie ca in rest alimentele si serviciile nu am prea vazut mari schimbari; poate mint, in ultimul an pizza s-a cam scumpit cu vreo 1-1.5 lei;

avem insa intregi sectoare unde preturile inca scad din cauza lipsei cererii si a problemelor de crestere; nicio companie in Romania nu are incredere sa mareasca preturile deoarece demografia este in scadere, lumea fuge pe capete in afara, piata de desfacere scade, competitia strainilor este acerba, ei venind cu know-how si cu capacitati financiare sa reziste multa vreme pe minus pana trece ciuma rosie si sa acapareze cota piata in detrimentul romanilor;

vom vedea chiar si mariri de salarii in sectorul privat din acelasi motiv: strainii vor veni pentru ca in vest economia se misca si au nevoie de forta de munca; ori cum la noi sunt salarii de 10 ori mai mici ca la ei cu toate mariririle psd-ului, tot e mai ieftin, mai ales ca in ultimul timp s-au marit salariile si la ei nitzel, cel putin asa zice Draghi;

Draghi a spus clar ca nu se intrevede cand va incepe inflatia sa creasca si ca vor mentine dobanzile cu mult dupa inflatie; parerea mea e ca ei oricum nu au habar ce o sa se faca cand inflatia o sa fie crescuta (prin minune) si o sa fie nevoiti sa mareasca dobanzile, pentru ca cel putin DB-ul e tinut pe linia de plutire prin credite ca sa nu mai zicem de porcusori sau intregul esafodaj subred al mega-tehnocratiei europene unde o marire cu 1% ar exploda costurile creditarii pentru companii si state si ar produce fara dubiu o criza mai mare ca in 2008;

de aceea si lui Draghi si lui Isarescu le convine atat de mult un 2% incat o sa vedem ca chiar si daca se atinge 2% o sa schimbe povestea si o sa bage alte “obiective” si alte “criterii”, cum ar fi poate, somajul; o sa zica Draghi, da, am atins inflatia insa nu putem sta cu mainile in san cand 25% dintre tineri nu au job; trebuie sa atingem si acest obiectiv;

ori nu putem avea noi inflatie cand pe euro sunt dobanzi de zero la suta si cand leul aduce inca un randament uimitor de 2% pe depozite sau 4-5% pe obligatiunile suverane; orice spuma de crestere a bunastarii se va intoarce rapid in gaura neagra a creditelor; creditul – marele pacificator al inflatiei ar trebui sa fie noua teorie economica;

in particular la noi, am avut un an fara taxa auto; toti micii rozatori de oase de la partid si-au facut upgrade la rable; asta a fost principala investitie; ba chiar, multi probabil le-au si inmatriculat in Bulgaria ca sa scape de asigurare si impozite; prin urmare, asteptatul boom economic din maririle de salarii care teoretic ar fi produs explozia consumului, vom vedea ca e un mare fiasco, un mic fas de probabil 2-3% cresteri pe anumite sectoare de produse, gen televizoare sau ciocolata; asta nu e inflatie;

in imobiliare la fel, a fost etapa cu prima casa, cand au prelungit programul si multi au avut curaj sa faca saltul in categoria sinucigasilor voiosi; din pacate imobiliarele si constructiile au o alta problema care le cioparteste cresterea: lipsa fortei de munca; multi investitori ar avea curaj sa inceapa noi investitii dar nu au forta de munca ca mesterii fug in afara;

@admin Inseamna ca ne asteapta un 2018 cu dobdanda de 1,75, un ROBOR care se invarte pe langa 1,8 si o inflatie estimata la chiar 4% si noi culmi ale creditarii:)

Draghi se plange si el ca Yelen ca nu intelege de ce nu creste inflatia. Cine a vorbit de inflatie de 4%?!

Din viitoarele salarii marite, oamenii o sa isi plateasca ratele. Cea mai semnificativa schimbare o sa fie poate profitul bancilor. In rest, inflatie nu vad de unde, piata e atat de distorsionata incat tiparnita de bani nu produce inflatie, tocmai asta e marele chin;

la noi depinde mult daca Isarescu o sa ramana in picioare sau tovarasii reusesc sa inlocuiasca; ideal pt tovarasi, BNR-ul ar trebui sa cumpere direct obligatiunile guvernului si atunci s-ar rezolva toate crizele, s-ar mari salariile la infinit, etc

@admin Ce parere aveti despre asta https://www.profit.ro/povesti-cu-profit/financiar/bce-a-decis-tiparnita-de-euro-incetineste-din-ianuarie-17352104

?

Majoritatea analistilor prevad ca BNR va mari dobanda de la 1,75 la 2? Se poate intampla asta in contextul in care BCE mentine dobanda la 0 ?

Ca si majoritatea analistilor si noi putem da cu banul. La cum il vad eu pe Isarescu, un tatae cu morcov in fund care ii e frica de orice miscare brusa si pentru el politica ideala e sa nu ia nicio masura si totul sa fie inghetat in macrostabilitate, cred ca Isarescu nu va mari decat abia dupa BCE. In contextul in care BCE mentine, BNR probabil va mentine. Ba mai mult, pentru a nu pune presiune si mai mare pe rata mare a creditelor neperformante – o mica mare problema despre care insa majoritatea analistilor nu mai vorbesc – BNR va mentine rata scazuta cat va putea de mult.

@admin Amu fiecare blogger are un articol cu viitoarea criza, ca va veni. Intrebarea la care tb sa se raspunda acum este cand va veni criza ?

chiar intetionez sa scriu si un articol mai optimist care se va intitlua: “Chiar trebuie sa vina o criza?”

cand va veni – totul depinde de China parerea mea; pe scurt, raspunsul ar fi cand chinezii nu o sa mai aiba unde sa contruiasca autostrazi si orase fantoma