Chiar vor băncile să vândă activele recuperate?

Dupa cum stim ne aflam intr-o mare problema: economia sufera pentru ca bancile nu mai dau credite. Bancile nu mai dau credite pentru ca au deja prea multe credite neperformante. Bancile trebuie deci sa “rezolve” aceste credite. Metoda de a rezolva creditele “neperformante” este evident vanzarea bunurilor la subpret. Altfel, daca pretul nu ar fi sub cel al pietei, cine ar cumpara “bunatatile” vandute de banci? Mai ales, avand in vedere si blocajul psihologic – multi romani, nici nu vor sa se atinga de bunurile EXECUTATE de banci, din respect pentru EXECUTATII care nu am mai putut plati ratele si au fost aruncati in strada. Nu vom discuta aici aspectul moral al acestor executii, economic realitatea este insa urmatoarea: unii oameni nu au mai putut sa plateasta ratele. Nu ar trebui sa fie sfarsitul lumii aici: bancile executa bunurile, alte firme le cumpara la preturi foarte atractive, bancile incep sa dea din nou credite si astfel incet-incet economia isi revine.

Lucrurile din pacate nu stau tocmai asa. Bancile nu au nici un stres sa vanda deoarece nimeni nu le streseaza. BNR le furnizeaza lichiditate cand vor muschii lor, BNR nu le preseaza sa “rezolve” creditele neperformante si statul se indatoreaza din ce in ce mai mult de la banci, deci bancile au o super afacere: crediteaza statul cu bani imprumutati de la BNR si castiga din diferentialul de dobanda (vezi aici detaliat). In plus, maresc pretul la toate operatiunile si castiga sume imense din monopolul asupra schimbului valutar al societatilor comerciale. Putini romani stiu ca in Romania nu exista de fapt o piata libera valutara. O firma care face export, e nevoita sa vanda valuta castigata cu greu pe piata externa prin intermediul unei banci. Care banca ti-o cumpara la supret ca sa o vanda ea mai departe altor firme care au nevoie la supra-pret. Specula de schimb valutar se numeste, spread ii zic unii. Astfel, eu primesc o cotatie mizerabila de la banca, care banca vinde apoi pe piata forex la pretul real al pietei (mult mai mare decat imi ofera mie) si castiga astfel sume imense din taxarea schimbului valutar, pentru ca BNR nu imi permite mie ca firma sa vand direct pe piata forex valuta, sau sa platesc salariile in euro direct sau sa platesc unei firme romanesti o suma in euro. Am aflat de la un bancher cam guraliv care lucreaza la o banca destul de maricica (una din top 2) cum ca divizia de “brokeraj valutar” a bancii face profit cat o filiala judeteana. Deci ce sa se mai chinuie bancile sa ofere credite, sa studieze dosare, sa analizeze firme, sa faca calcule complicate si sa isi asume riscuri cand sugruma exporatatorii (si importatorii) si pe langa comisioanele execrabile, ii fraieresc si la cursul valutar. Degeaba se chinuie BNR sa garanteze o “banda de variatie” pentru curs pentru ca bancile oricum ofera o “banda” mult mai nefavorabila clientilor.

Asadar, teza mea este ca bancile nu prea au nici un stres ca sa vanda bunuri executate si cea mai clara dovada este pretul “superofertelor”. Am facut asa o mica sondare a ofertelor si am comparat oferte de la banci cu oferte de pe piata reala. Ne-am astepta ca diferenta sa fie zdrobitoare in favoarea ofertei bancilor, insa vom vedea insa ca de multe ori, bancile vand chiar mult mai scump decat piata.

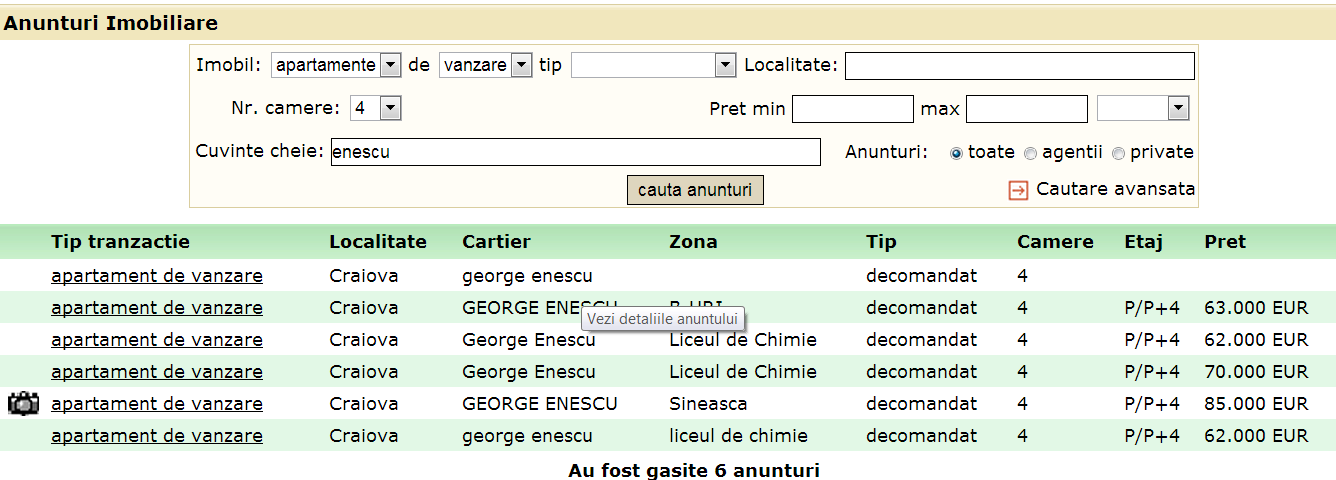

1. BCR – apartamente in Craiova. Am gasit aceasta “superoferta”: Apartament in Craiova, 4 camere, George Enescu. partament cu 4 camere,confort 1, situat la etajul 1 al unui bloc cu 4 nivele. Imobilul are suprafata utila 89.25 mp si este dotat cu gresie, faianta, parchet si PVC cu geam termopan. Pret: 273.906 RON, adica aprox, 62700 EUR. Am cautat o oferta similara pe un site de imobiliare. Iata ce am gasit:

SURSA: MuseImobiliare.ro

Asadar, cel putin 3 anunturi din cele 6 au un pret aproape la fel ca cel cerut de banca. Stiut fiind insa ca pretul de cerere este in general negociabil si ca de multe ori negocierea poate da jos chiar si cu 10% din pret, va imaginati ca oferta de la banca – cu care nu se poate negocia, caci exista constrangeri legale – nu este deloc prea atractiva.

Situatii similare se intampla si la alte categorii. Am mai verificat de exemplu, cateva hale. 1,5 milioane EURO pentru o hala de 1000 mp la vreo 5km in afara Craiovei cum vi se pare? Va asigur eu ca cu 200.000 EURO va faceti una mult mai frumoasa si mai trainica in locatia preferata de dumneavoastra si care sa nu aiba nici o necunoscuta cum sunt ofertele “executate”. Insa banca si-a luat tzeapa si a dat credit in boom iar acum vrea sa recupereze tot creditul plus dobanda. Chiar daca scade cu 10% la fiecare licitatie organizata, va mai dura ceva pana pretul sa devina “atractiv”. Dar poate ca doar BCR sunt nepasatori si nu sunt seriosi cu ofertele. Sa vedem si alte banci.

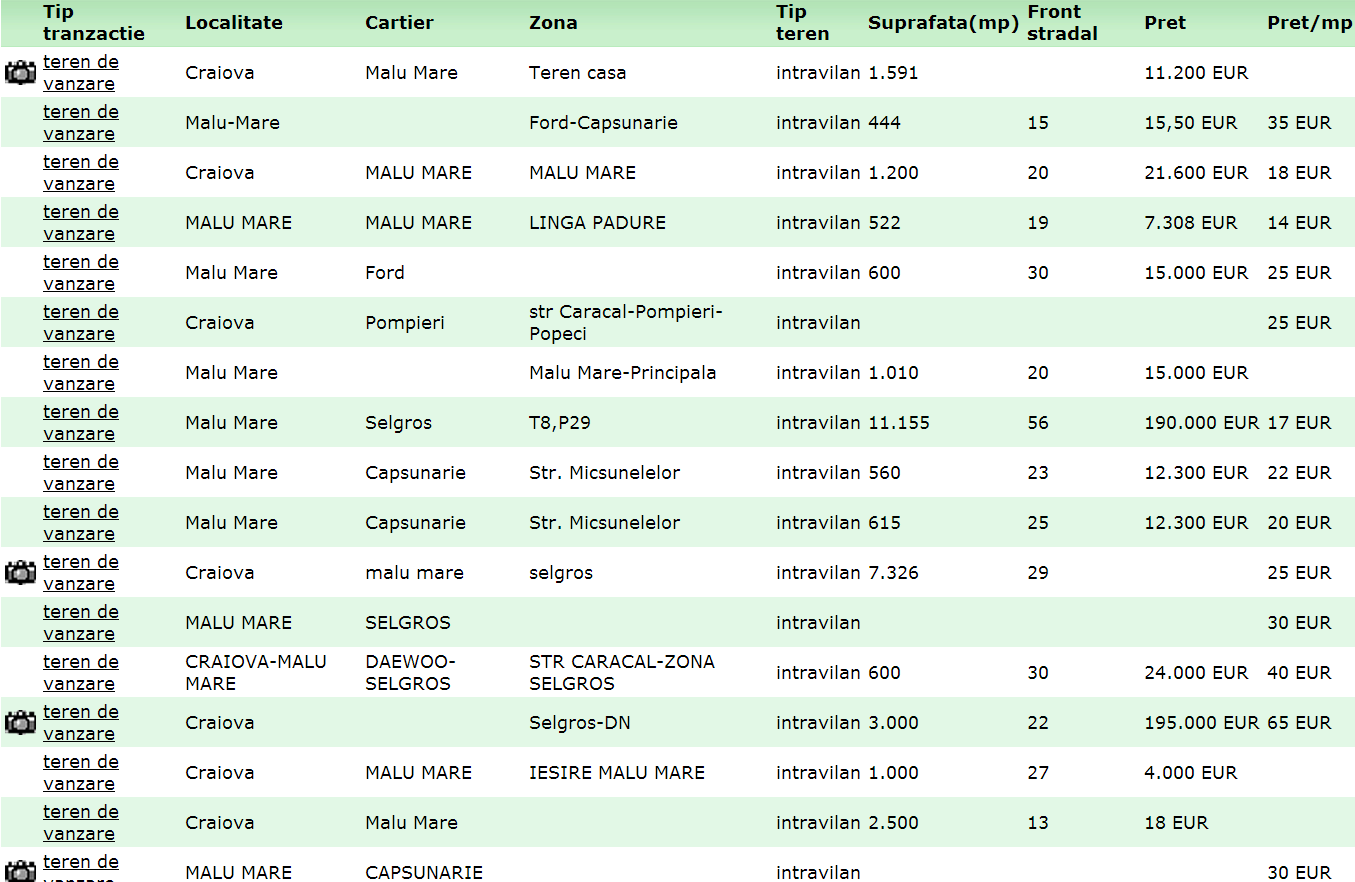

2. Banca Transilvania: aici am ales un teren intr-o comuna de langa Craiova – Malu Mare – deoarece terenurile din oras sunt mai greu de comparat, stiut fiind ca conteaza foarte mult locatia in cadrul cartierului, alte particularitati ale terenului, deschiderea, etc. Asadar, BT vinde un teren astfel: Teren intravilan in suprafata de 640 mp, situat in Com Malu Mare, Pret: 36.000 EUR (sursa anunt). Nu stiu exact unde se afla parcela cu terenul deoarece Malu Mare acopera o buna parte din marginea Craiovei, unele zone fiind evident mai interesante ca altele, de exemplu multe terenuri din Malu Mare sunt vecine cu Ford, deci terenurile de aici pot sa coste mai mult. Oricum, pretul cerut de banca este de 56.25 EUR/MP. Nu e cazul insa sa ne stresam prea mult de zona, indiferent de zona, pretul cerut de banca este imens. Iata cum arata o pagina cu rezultate cautare vanzare teren Malu Mare:

SURSA: MuseImobiliare.ro

Dupa cum se vede, majoritatea anunturilor sunt la 25EUR/mp, unul singur este de 65EUR/mp si foarte putine sunt de aproximativ 30eur/mp. Deci cat de bun sa fie acest teren incat banca sa ceara 56EUR/mp? Subliniem si aici ca pretul cerut pe site-ul specializat, cu siguranta este unul mult negociabil, pretul de vanzare este cu siguranta mult sub 56, chiar si pentru singurul anunt peste 56, cel cu 65EUR/mp.

Sa trecem insa la masini, poate acolo bancile sunt mai “darnice” fiind bunuri de valori mai mici. Sa trecem nu doar la masini, dar si la o banca faimoasa pentru situatia dificila in care se afla – Piraeus Bank. Spun situatie dificila, cel putin din doua motive: 1 – rata de credite neperformante este foarte mare, 2 – banca este greceasca (patronii mai precis).

3. Piraeus Bank – Audi Q7. Nu m-am stresat cu ce anunt sa aleg, la o asemenea masina cu siguranta pretul trebuie sa fie unul bine ales de banca daca chiar doreste sa vanda. Asadar: Audi Q7, 176 KW (putere), diesel, fabricatie 2008, 93800 km. Vezi aici anuntul complet si aici altele similare. Referitor la Piraeus, trebuie sa mentionam ca spre deosebire de alte banci, aici se pare ca pretul este negociabil. Cel putin asta intelegem din mentiunea: Banca va lua in considerare toate contrapropunerile fata de preturile afisate.

Am cautat si noi o contraoferta, folosind site-ul mobile.de si parametrii similari cu oferta bancii. Am gasit preturi incepand de la 24.000 EUR pana la 49.500 EUR. O gama de pret destul de larga, evident cele din topul preturilor ies din comparatie daca le luam la boabe marunte. Am vazut de exemplu la o oferta tapiterie de piele. Foarte probabil cele din top pret au toate dotari de exceptie, altfel nu se justifica diferenta. Am gasit insa 8 oferte cu pret intre 24.000 si 27.500 EUR. Este adevarat insa ca aceste masini sunt inmatriculate in strainatate si probabil pretul in tara ar mai sari datorita transportului si inmatricularii. Totodata, cat de prost sa fii sa iti cumperi Q7 de la o executata?! Iti dai seama ca probabil nu prea mai are nici o piesa scumpa originala pe ea. Se stie ca la masinile executate de firmele de leasing, proprietarii inainte sa renunte la a mai plati ratele, dau o tura pe la dezmembrari unde inlocuiesc tot ce se poate, ca sa mai scoata un ban. Va imaginati un Q7 executat din Romania nu se poate compara cu un Q7 cumparat din Germania. Dar totusi comparam si pentru a elimina si factorul “inmatriculare” care ar putea altera relevanta comparatiei, cautam pe autovit si am fost suprinsi de cate Q7-uri sunt scoase la vanzare de romani. Sa fie oare semn al crizei? Asadar, am gasit 8 oferte sub pretul de 27.500, din Romania (deci probabil inmatriculate), unele chiar cu kilometraj mult mai bun. De departe, oferta Piraeus nu este nici o afacere, mai ales avand in considerare statutul de “recuperata”.

Nu am mai avut rabdare sa fac alte comparatii, dar mie unul mi se pare clar ca bancile nu vor sa scape de bunuri sau daca scapa, o fac total netransparent. Puneti-va de exemplu in postura unui director de banca in vremuri de criza: nu tu profit, nu tu bonusuri. Ai insa cativa clienti cu milioane de euro in conturi, ai sansa sa le pui pe tava cateva oferte bune si pe de alta parte ai la dispozitie gramada bunuri mobile si imobile de executat. Pai ce faci, le dai jos pretul si le publici anunt pe site sau faci o mica licitatie privata pentru “clientii preferential” si iti tragi si tu un comision? Sa nu credeti ca vorbesc aiurea, in vremurile de criza apriga din 2008 cand un investitor imobiliar din Craiova era la apa si era presat de banca creditoare sa vanda cat mai repede blocul, chiar daca piata a picat, s-a dus vorba intre bancheri atat de repede incat vreo 3-4 s-au numarat printre viitorii clienti ai imobilului. Hai sa zicem ca aici a fost un fel de marketing sau propagare a anuntului sau poate a fost coincidenta, dar cum se explica atunci simulacrele de anunturi pe care bancile le publica pe site-urile proprii unde te-ai astepta ca sa gasesti cel putin oferte reale, nu preturi aiurea, total nerealiste ca si cum in spatele anuntului s-ar afla niste babaci care habar nu au pe ce lume traiesc si vor sa scoata pe apartamentul la care tin cu dintii preturi melancolice pentru care nu si l-au vandut nici in anii de boom imobiliar cand s-a putut.

Multumim asadar BNR-ului pentru stabilitatea bancara pe care ne-o ofera si pentru dinamizarea pietei creditarii pe care o produc prin stresarea bancilor sa scape de activele falimentare. De aceasta dinamizare beneficiaza mai ales firmele care au sansa sa refoloseasca rapid valoarea acestori bunuri si sa duca astfel la crestere economica pentru binele tuturor.

Faptul ca bancile nu mai dau asa de usor credite mi se pare un lucru foarte bun. Societatea de consum in care traim impinge pe om la a dori sa aiba si ceea ce nu are nevoie. Astfel ne aflam intr-un cerc vicios: consumam mai mult decat avem nevoie, si cumparam lucruri inutile fara de care insa credem ca nu am putea trai.

Prea multi romani si prea multi oameni de pe planeta asta s-au obisnuit sa duca o viata mai buna, sa aiba mai repede tot ceea ce-si doresc pe baza de credite. Iti satisfaci astfel niste nevoi mai mult sau mai putin reale, devenind sclav. Mi se parte mult prea mare riscul. Cine mai poate astazi sa-si faca un credit pentru o casa de exemplu, si sa fie sigur ca o sa ajunga sa-l si plateasca, la pretul dublu de vanzare prin dobanzile bancare? Mai exista vreo garantie a locului de munca? Cei care solicita creditele nu se gandesc in ce se baga? Ce este aceasta creditare decat camatarie legala?

Intrebarea este insa de ce au acordat bancile atatea credite pana a aparut criza, la modul salbatic asi spune, iar acum nu stiu ce sa mai faca pentru a „rezolva” aceasta problema. Cata ipocrizie, nu-i asa?

Sistemul financiar actual este bazat pe credit. Cine are acces la credit si cine poate sa se crediteze cat mai mult traieste bine, cine nu rabda. Economiile care au acces la credit se dezvolta, celelalte intra pe un trend de contractie.

Eu nu deplang pe romanii care nu au acces la credit – desi si ei sunt nedreptatiti. De ce doar statul si bancile sa se poata credita? Eu deplang faptul ca economia romaneasca are de suferit si legile capitalismului sunt denaturate prin mentinerea artificiala a acestor active in bilanturile bancilor, marcate la preturi ante-criza, din ezitarea bancilor de a pierde prea mult la executari dar mai ales din faptul ca au alternative.

Problema nu se intampla doar la noi ci si in SUA. Acolo insa macar exista legi care ii apara pe cei care nu mai pot sa-si plateasca creditele,